JAYAPURA, FP.COM – Kanwil Direktorat Jenderal Pajak (DJP) Papua dan Maluku memandang perlu untuk memberikan insentif berupa Program Pengurangan Sanksi Administrasi yang tercantum dalam Surat Ketetapan Pajak Kurang Bayar (SKPKB) dan Surat Tagihan Pajak (STP) sesuai dengan Pasal 36 ayat (1) huruf a Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 16 tahun 2009.

Kepala Kanwil DJP Papua dan Maluku, Arridel Mindra mengatakan insentif berupa program pengurangan sanksi administrasi diberikan berdasarkan kondisi Wajib Pajak di lingkungan Kanwil DJP Papua dan Maluku yang secara umum usaha dan ekonominya terdampak akibat wabah pandemi Covid-19,

Sehubungan dengan hal tersebut di atas, maka disampaikan:

A. Ketentuan pelaksanaan Program Pengurangan Sanksi Administrasi adalah sebagai berikut:

1. Jangka waktu pelaksanaan Program Pengurangan Sanksi Administrasi adalah jangka waktu disampaikannya permohonan Pengurangan Sanksi Administrasi Pasal 36 ayat (1) huruf a UU KUP oleh Wajib Pajak yang diterima oleh Kantor Pelayanan Pajak dari tanggal 01 Agustus 2020 sampai dengan 31 Desember 2020.

2. Tata cara permohonan oleh Wajib Pajak berdasarkan ketentuan Peraturan Menteri Keuangan Nomor 8/PMK.03/2013 tentang Tata Cara Pengurangan atau Penghapusan

Sanksi Administrasi dan Pengurangan atau Pembatalan Surat Ketetapan Pajak atau Surat Tagihan Pajak.

3. Pengurangan Sanksi Administrasi dapat diberikan kepada Wajib Pajak yang memenuhi kriteria sebagai berikut:

a. Wajib Pajak mengajukan permohonan pengurangan sanksi sesuai dengan Pasal

36 ayat (1) huruf a UU KUP dengan alasan khilaf atau bukan kesalahan Wajib Pajak.

b. Telah melunasi pokok pajak yang tertera di dalam Surat Ketetapan Pajak Kurang Bayar dan Surat Tagihan Pajak.

c. Telah melaporkan semua kewajiban SPT Masa Pajak Januari 2019 s.d Masa pajak terakhir sebelum bulan pengajuan permohonan.

d. Telah melaporkan SPT Tahunan Tahun Pajak 2018 dan 2019.

e. Wajib Pajak tidak dalam posisi sedang dilakukan pemeriksaan bukti permulaan, penyidikan dan/atau tindak pidana perpajakan.

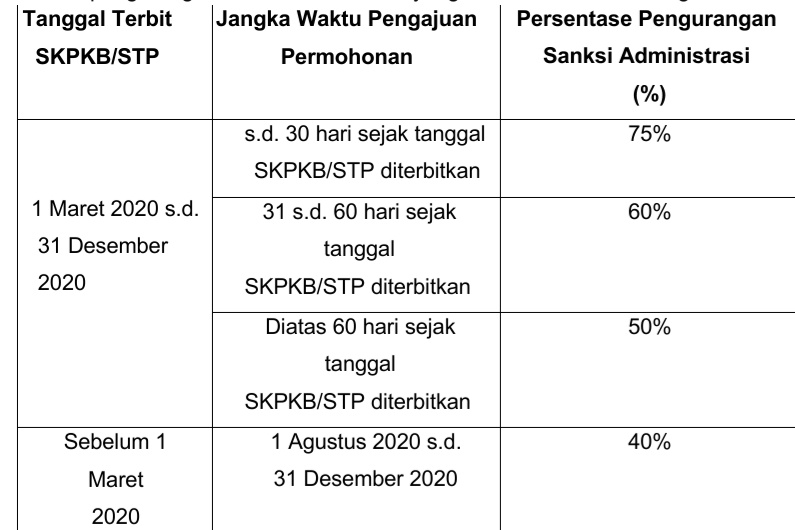

4. Besaran pengurangan sanksi administrasi yang diberikan adalah sebagai berikut:

B. Dalam hal diperlukan dan setelah mempertimbangkan berbagai aspek, Program Pengurangan Sanksi Administrasi ini dapat dihentikan sebelum batas waktu yang telah ditentukan. (Redaksi FP)

.")

REDD+ GCF Output-2 yang berlangsung di Kota Jayapura, Kamis (18/6/2026).")

Atletik Piala Gubernur Papua 2026 di Stadion Mandala, Jayapura (18/6).")